Kažkas šią teoriją jau seniai išnagrinėjo, kažkas apie ją dar nežino ir tik šio įrašo dėka sužinos, o kas nors ir žinoti nenorės, nes ji sujaukia įsisenėjusi monetarinės politikos suvokimą.

Kaip ten bebūtų šiandien sau ir jums papasakosiu naują tiesą apie monetarinę politiką, o tiksliau apie moderniąją monetarinę teoriją (Modern Monethary Theory).

Apie jos egzistavimą sužinojau dar gegužę vieno tinklaraščio skaitytojo, Edgaro, dėka. Bet tuo metu didelio dėmesio jai neskyriau ir numečiau nagrinėjimą į „privalu išmokti/perskaityti“ sąrašą. O teorija tikrai įdomi.

Plačiau apie ją sužinoti galite čia, bet susidomėjusiems primygtinai siūlau aplankyti Australijos ekonomisto, šios teorijos užkietėjusio šalininko, tinklaraštį, kuriame rasite išsamius aktualiausių problemų aiškinimus būtent per MMT prizmę. Šio autoriaus suformuotą supratimą apie Moderniąją monetarinę politiką pasistengiau nuosekliai ir suprantamai išdėstyti apačioje.

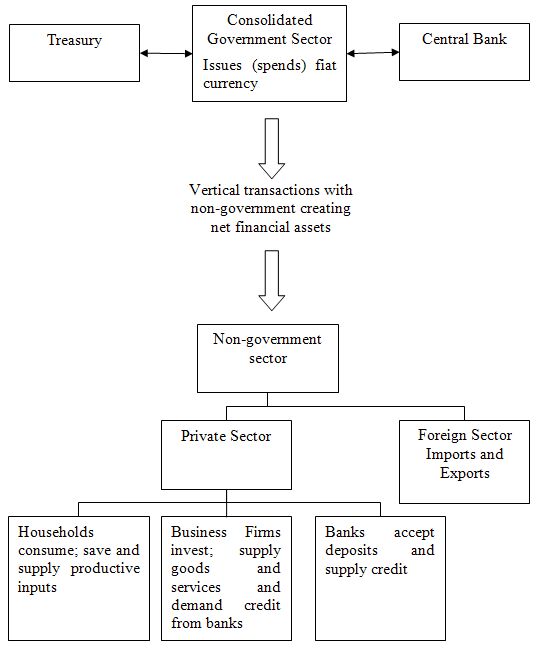

Šiuolaikinės monetarinės (pinigų) politikos pagrindas – dekretiniai pinigai (fiat money). Tai tam tikra prasme „oriniai“ pinigai, kurie nepadengti jokiais vertingais aktyvais kaip tai buvo aukso standarto laikais. Ta visi žinome ir puikiai suprantame. Taip pat mes žinome, kad šiuos pinigus sukuria ir išleidžia į apyvartą Centrinis šalies bankas per pinigų emisijas. Bet mano aprašoma Modernioji monetarinė teorija su tuo nesutinka ir teigia, kad pinigų išleidimas – išplėsto/konsoliduoto valstybės sektoriaus (Consolidated Government Sector) prerogatyva. Šis sektorius apima tiek „nepriklausomą“ Centrinį banką, tiek valstybės iždą, vykdantį fiskalinę politiką. MMT šalininkai nori pabrėžti, kad šių dviejų organų atskyrimas ir traktavimas kaip nepriklausomus vienas nuo kito – tik ideologinė atgyvena, užsilikusi nuo neliberalios ekonominės teorijos laikų ir su šiandieniniais finansais ir jų paskirstymu tarp vyriausybės bei kitų ekonomikos sektorių nieko bendro neturi.

Tam, kad lengviau įsivaizduotumėte kaip visa tai atrodo apačioje pateikiu esminių ekonomikos sektorių sistemos vaizdavimą pagal Moderniąją monetarinę teoriją:

Šaltinis: http://bilbo.economicoutlook.net/blog/?p=332

Visi gryni finansiniai aktyvai (net financial assets), t.y. grynieji pinigai – šalies obligacijos nac. valiuta, bankų rezervai, depozitai Centriniame banke ir pan., – išleidžiami tik išplėsto vyriausybinio sektoriaus dėka. Bet kokie kiti aktyvai, pagaminti nevyriausybiniame sektoriuje (pvz. per multiplikatorių) – tai tik kreditorių ir skolininkų santykiai, kurių suma lygi nuliui. Suvereni valstybė sukuria pinigus iš nieko su sąlyga, kad pripažins juos ir priims kaip mokesčių ir kitų įsipareigojimų apmokėjimo priemonę. Gaunasi, kad pinigų kiekio padidėjimas/sumažėjimas įtakojamas biudžeto deficito, o ne Centrinio banko vykdomomis operacijoms. Šiuo požiūriu Centrinio banko operacijos iš esmės tik keičia vienus aktyvus į kitus (pvz. obligacijų supirkimas ar pardavimas), bet neįtakoja grynų finansinių aktyvų dydį (pinigų kiekį). Bet siaurąja prasme pinigų šaltinis (pinigų bazė – kaip grynieji pinigai ir komercinių bankų rezervai Centriniame banke) šiandien yra Centrinis bankas. Tik CB pinigų bazę įtakoja vien tik per keitimo operacijas su bankinio sektoriaus dalyviais keičiant vienus finansinius aktyvus į pinigus ir atvirkščiai.

Visos piniginės operacijos, kurios įvyksta tarp privataus sektoriaus dalyvių (verslo, namų ūkių ir pan.) vadinamos horizontaliomis operacijomis. MMT šalininkai aiškina, kad jos sukuria arba likviduoja ir atitinkamus finansinius aktyvus, ir atitinkamus įsipareigojimus tarp sandorių dalyvių, kas bendrą rezultatą privedant prie nulio (kiek sukuriama aktyvų, tiek atsiranda ir įsipareigojimų). Tokiu būdu tik vertikaliu transakcijų tarp konsoliduotos/išplėstos valstybės ir privataus sektoriaus dėka galimas grynų finansinių aktyvų didinimas arba mažinimas.

Prieštaraujant nuo aukso standarto laiku užsilikusiam pinigų multiplikatoriaus modeliui MMT teigia, kad pinigų (aktyvų) ir įsipareigojimų kiekis nevyriausybiniame sektoriuje neapribotas Centrinio banko reguliuojama pinigų baze. Tai aiškinama tuo, kad šiuolaikiniame pasaulyje CB dažniausiai savo monetarinės politikos tikslais laiko atitinkamą palūkanų normą bei piniginių atsiskaitymų sistemos funkcionavimo palaikymą. Todėl namų ūkių paklausa gryniesiems ar/ir komercinių bankų paklausa rezervams pagal nustatyta CB palūkanų normą visada ir neginčijamai bus padengiama vardan bankinės sistemos funkcionavimo. Trumpiau tariant Centrinio banko reguliuojama pinigų pasiūla nustatoma atsižvelgiant būtent į privataus sektoriaus poreikius (pinigų bus suteikta tiek, kiek reikės privataus sektoriaus funkcionavimui palaikyti – tas noras gali būti reguliuojamas tik per palūkanų normą, t.y. pinigų kainą).

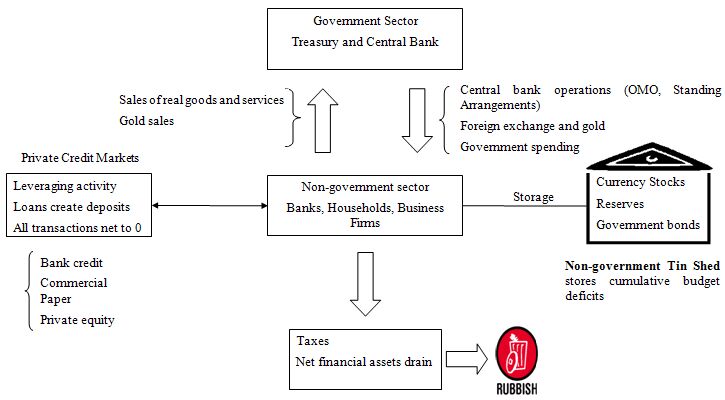

Sekanti iliustracija parodo pagrindinius piniginius srautus tarp sektorių bei iš to atsirandančias finansinių aktyvų atsargas (privataus sektoriaus taupymą/santaupas):

Šaltinis: http://bilbo.economicoutlook.net/blog/?p=381

Kaip matote savaime mokesčių mokėjimas naikina tiek pinigus (atsargas), tiek ir pajamas (piniginius srautus), kas iš esmės ir formuoja privataus sektoriaus paklausą pagamintiems šalyje produktams bei paslaugoms, t.y. vartojimą. Šiuos netekimus privalo kompensuoti valstybės biudžetas, nes priešingu atveju atsiranda gaminių/paslaugų perprodukcija ir padidėja nedarbas.

O kaip kaip kitaip valstybė gali kompensuoti visumines išlaidas jeigu tik ne per biudžetą, o tiksliau per jo deficitą?

Kaip žinote šiuolaikinėje praktikoje biudžeto deficitas „finansuojamas“ valstybės skolos vertybinių popierių (obligacijų) išleidimo dėka. Tai daroma todėl, kad tiek iždas, tiek Centrinis bankas atskirti bei paskelbti nepriklausomi vienas nuo kito ir uždrausti bet kokie skolinimaisi tiesiogiai iš Centrinio šalies banko. Taip susidaro valstybės skola, kuri biudžetą slegia tik per jos aptarnavimo išlaidas (palūkanų mokėjimą), tuo tarpu pati skola paprasčiausiai refinansuojama. Moderniosios monetarinės teorijos šalininkai teigia, kad ekonomistai dažnai lygina šalis pagal jų skolos dydžius ir tuo vadovaudamiesi, kaip taisyklė, iškelia tokias neteisingas išvadas kaip: palūkanų normos augimo rizika šalies mokumui; privačių santaupų išstūmimo efektas; ar šalies nesugebėjimas ateityje refinansuoti skolos. MMT šalininkai paneigia visas šias rizikas ir įrodinėja, kad neegzistuoja būtinybės išleidinėti skolos vertybinius popierius deficito „finansavimui“, jeigu valstybė suvereni ir turi nuosavą valiutą.

Valstybės išlaidos savaime teikia nevyriausybiniam sektoriui pinigus, reikalingus kaip produktų bei paslaugų pirkimui, taip ir mokesčių/įsipareigojimų padengimui ar skolos vertybinių popierių pirkimui. Iškyla dilema: kas pirmiau – višta ar kiaušinis?

Juk tam, kad privatus sektorius galėtų mokėti mokesčius ar pirkti tuos pačius skolos vertybinius popierius, iš pradžių pati valstybė turi pateikti privačiam sektoriui pinigus. Tai – šiuolaikinės finansinės sistemos veikimo mechanizmas, kuris neįtakojamas jokių įsisenėjusių ideologijų. Paprasta buhalterija, kur debetas turi būti lygus kreditui, o ne atvirkščiai.

Taigi, jeigu neišleidinėti obligacijas, tai „nesunaikinti“ per mokesčius pinigai (biudžeto deficitas) tiesiog liks bankinės sistemos aktyvuose – komercinių bankų sąskaitose arba grynaisiais namų ūkių rankose. Prives ar neprives šis faktas prie infliacijos priklauso ne nuo sukauptos pinigų masės kiekio arba skolos (atsargų), o nuo visuminės paklausos ir ekonomikos sugebėjimo padengti ją produktais bei paslaugomis. Iš principo šalies obligacijų išleidimas reikalingas tik tam, kad privatus sektorius galėtų generuoti tam tikras pajamas savo atsargų kaupimui.

Šios teorijos matematika ganėtinai paprasta ir aukštojo ekonometrijos išsilavinimo nereikalauja. Be to šios matematikos pagrindą sudaro klasikinės ekonomikos formulės – taip iš dviejų bendrojo vidaus produkto (angl. GDP) apskaičiavimo metodų išvesta MMT teorijos formulė:

GDP = C + I + G + (X-M) – išlaidų metodas.

GDP = C + S + T – pajamų metodas.

C – namų ūkio vartojimo išlaidos; I – investicijos; G – vyriausybės išlaidos; X-M – grynasis eksportas; S – namų ūkio atsargos; T – mokesčiai.

Esminė MMT teorijos formulė suriša operacijas tarp pagrindinių ekonomikos sektorių:

(S-I) = (G-T) + (X-M)

arba

Grynasis privataus sektoriaus taupymas = valstybės biudžeto deficitas + grynasis eksportas

iš to seka, kad

Biudžeto deficitas – grynasis privataus sektoriaus taupymas – grynasis eksportas = 0

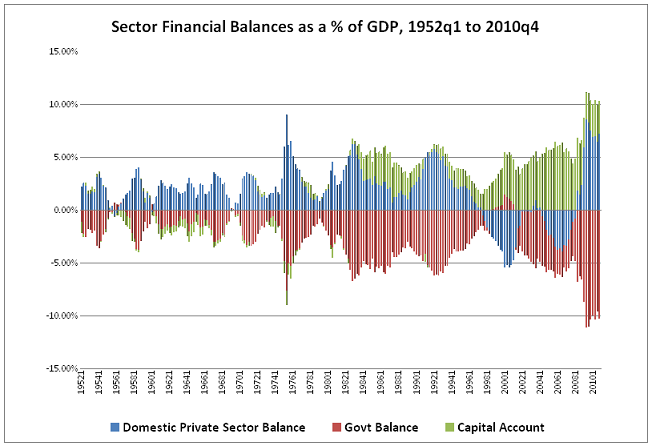

Vazdžiai šią formulę patvirtina šis JAV balansas, išskaidytas pagal šios formulės sektorius:

Šaltinis: http://pragcap.com/resources/understanding-modern-monetary-system

Iš šios formulės galima išvesti keletą apibendrinimų, kurie sujaukia mano monetarinės teorijos supratimą:

- Pašalinus vidaus sektorių (X-M = 0) tik biudžeto deficitas gali dengti privataus sektoriaus norą taupyti.

- Biudžeto proficitas be žymių pasekmių ekonomikai galimas tik esant stipriam teigiamam prekybos balansui (X-M > 0).

- Prekybos balanso proficitas (vidinio šalies sektoriaus deficitas) signalizuoja, kad privatus sektorius nori kaupti aktyvus nominuotus užsienio valiuta.

- Ir atvirkščiai – prekybos balanso deficitas reiškia, kad vidinis šalies sektorius kaupia aktyvus savo šalyje ir gimtąja valiuta, kas, savaime aišku, naudinga valstybei.

- Gaunasi man dar ne visai suvokiamas paradoksas: prekybos balanso deficitas teigiamai veikia šalies ekonomiką, o proficitas – neigiamai.

Taip atrodo monetarinės teorijos traktavimas per MMT prizme. Ar tai praktiškai veikia pasauliniu mastu pasakyti negaliu, bet teorijos pateikti faktai bei argumentai abejingo nepalieka. Klaustukų daug – ieškosiu atsakymų ir radus pasidalinsiu su jumis, o dabar galime pratęsti šią temą komentarų skiltyje :)

P.S. rėmiausi pačioje pradžioje pateiktais šaltiniais.

Modernioji monetarinė teorija,

kasinskij

2011 spalio 15 at 16:27

Edgarai, ar teorijos išdėstymas teisingas ir nesupainiojau esminių dalykų ? :)

anarchistas

2011 spalio 31 at 12:40

Matau tekste keletą „pasiklydimų vertime“ ir tam tikrą improvizavimą kalbant apie net finansinius aktyvus, bet šiaip sveikinu ir ploju rankomis – pradėjote pažintį su tikrai vertinga ekonomine mokykla.

Jeigu domitės investavimu, MMT supratimas tiesiog privalomas (o tai netrumpas kelias).

Siūlau pasiskaitymams dar keletą investuojančių MMT bloger’ių:

moslereconomics.com

mikenormaneconomics.blogspot.com

traderscrucible.com

filosoffas

2011 spalio 16 at 22:10

Sveikas. Į teoriją siūlau žiūrėti per faktų prizmę. Ko verta teorija jei yra faktų neatitikimas.?

Ar MMT teorija paaiškina Europos skolos krizę? Atrodo kad ne. Ar teorija tinka JAV Ir Kinijai? Manau irgi ne. Visais atvejais teorija ignoruoja skolos dydį, bet kaip matome iš praktikos dydis yra reikšmingas. Kas sumoka valstybės skolos palūkanas? Aišku mokesčių mokėtojai. Kur patenka sumokėti pinigai? Į išplėsto/konsoliduoto valstybės sektorių??? galutiniame etape į bankus – to „sektoriaus“ dalį.. Realiai gaunasi kad bankai pučiasi o valstybei lieka skola.Faktai rodo kad skola yra problema. Beje „dekretiniai“ pinigai realiai yra dengti skola. Tai faktas. Jos tiksliau butu vadinti pav. “ skoliukai“ o ne „dekretiniai“. šiuo atveju svarbiau yra ne dekretas (teiginys kad pinigas vertingas) bet mechanizmas kaip gimsta tas pinigas. Kadangi pinigų gimdymo mechanizmas reikalauja mokėti procentus už jų gimimą, visuomet yra bankrotų grandinės grėsmė. Bankrotų galima išvengt tik nuolat skolinantis, ir išleidžiant naujus pinigus. Iš to mechanizmo gimsta infliacija. Pinigų masė šiame modelyje privalo didėti tam kad išvengti bankrotų. Tas didėjimas turi būti nuolatinis, begalinis bei procentinis (palūkanos skaičiuojamos procentais) bet…… pasirodo egzistuoja skolos įsisotinimas ir fizinės pasaulio ribos. Dėl šių dviejų dalykų teorija yra nesuderinama su realiuoju (materialiu) pasauliu.Ar mums reikia tokios teorijos?

kasinskij

2011 spalio 16 at 22:20

įdomus komentaras ir įdomu su tavimi diskutuoti. Bet negaliu šiuo momentu tau atrašyti, nes tai užtruks.

Bet pažadu kelių dienų bėgyje rasti laiko ir atsakyti į išsakytas mintis. Beje, baigiu žiūrėti to pasiūlyto filmo dalis :)

Ir esminė klaida – JAV pavyzdys, nes būtent šiai šaliai ši teorija gali kuo puikiausiai tikti :)

filosoffas

2011 spalio 16 at 23:18

Neskubėk taikyti teorijos JAV. Ji yra išskirtinė šalis, nes doleris yra populiarus ir plačiai naudojamas pasaulyje. Dolerio anksčiau išsikovota pozicija leido JAV „auginti“ ir netgi „eksportuoti“ skolą. Pasaulis pasikeitė, kas buvo teisinga vakar, nebūtinai bus teisinga rytoj… Kai kada tiesa slypi paprastuose dalykuose.

kasinskij

2011 spalio 17 at 21:44

būtent, tai kas buvo aiškinama kelis dešimtmečius nebūtinai yra tiesa. Pabandyk atsakyti sau į klausimą kaip veikia šiandieninė monetarinė sistema?

Tavo pamąstymai įdomūs, bet ši savaitė įtempta tai negaliu skirti laiko diskusijai. Prašau paskaityk šios teorijos puoselėtojo interviu:

http://hir.harvard.edu/debt-deficits-and-modern-monetary-theory

anarchistas

2011 spalio 31 at 12:53

@filosoffas

Ar MMT teorija paaiškina Europos skolos krizę?

Aiškina.

Ar teorija tinka JAV Ir Kinijai?

Tinka visoms valstybėms.

Visais atvejais teorija ignoruoja skolos dydį…

Geriau, nei bet kuri kita pinigų teorija aprašo valstybės skolos mechanizmus suvereniose ekonomikose.

Kas sumoka valstybės skolos palūkanas? Aišku mokesčių mokėtojai.

Ne.

Kur patenka sumokėti pinigai? Į išplėsto/konsoliduoto valstybės sektorių??? galutiniame etape į bankus – to „sektoriaus“ dalį

Bankai yra privatus sektorius.

Faktai rodo kad skola yra problema.

Būna įvairiai.

Beje „dekretiniai“ pinigai realiai yra dengti skola. Tai faktas.

Tai visiška nesąmonė.

Valstybės emituojami egzogeniniai pinigai nepadengti jokia skola. Tuo tarpu bankų emituojami endogeniniai išties padengti skola.

Kadangi pinigų gimdymo mechanizmas reikalauja mokėti procentus už jų gimimą, visuomet yra bankrotų grandinės grėsmė. Bankrotų galima išvengt tik nuolat skolinantis, ir išleidžiant naujus pinigus. Iš to mechanizmo gimsta infliacija. Pinigų masė šiame modelyje privalo didėti tam kad išvengti bankrotų. Tas didėjimas turi būti nuolatinis, begalinis bei procentinis (palūkanos skaičiuojamos procentais) bet…… pasirodo egzistuoja skolos įsisotinimas ir fizinės pasaulio ribos. Dėl šių dviejų dalykų teorija yra nesuderinama su realiuoju (materialiu) pasauliu.Ar mums reikia tokios teorijos?

Turi absoliučiai destruktyviai neteisingas žinias apie realųjį pasaulį. Labai padėtum sau susipažindamas su minima teorija.

filosoffas

2011 lapkričio 4 at 2:13

Anarchiste,

Malonu kad vėl susitikom. Aš pripažįstu argumentų kalbą. Jei jau atsakei į mano klausimus. gal gali paaiškint kai ką tiksliau? Palieku Kiniją ir Europos skolas, JAV dolerio išskirtinumą pasaulinėje rinkoje ir net nesikabinsiu prie bankų. Paaiškink tik pora dalykų:

1.kas yra „egzogeniniai pinigai”?

2. Ar dabar rinkoje egzistuojančios valiutos yra egzogeninės?

3. Kaip atsiranda banknotai bankuose? Tai yra, kur pirmiausia patenka valstybės (ne šiaurės Korėjos ir pan.) emituoti pinigai ir kokiomjs sąlygom? Ar tose sąlygose nėra prievolės mokėti palūkanas?

Jei sutinki kad bankų emituojami endogeniniai pinigai išties padengti skola. Kokiu pinigų yra daugiau egzogeninių ar endogeniniu? Kurių pinigu dalis rinkoje yra labiau lemianti? Koks apytiksliai santykis yra tarp endogeninių ir egzogeninių pinigų?

Beje tamstos parašimas apie 10milijardu iš bankų šešėlio man patiko..

d4L

2012 lapkričio 9 at 11:36

Viskas yra aišku kaip dieną,skolos gramzdina,o oras pučiamas į balasto tūrį(oriniai pinigai),kad nenuskęst.Čia paprasta logika.Bet kai dauguma ekonomistų praplautom smegenim ir nesugeba atrasti paprastų loginių sprendimų,jie simuliuoja „mokslą“ ir ieško sudėtingų sprendimų aiškinti reiškinius,ekonomikos mokslas apviniojamas krūva neesminių sąvokų ir paprastas žmogus nesuvokia kaip viskas veikia,o būtent to ir reikia dabartiniams bankų pakalikams-„didiesiems “ ekonomistatams blet…