Taigi, taigi. Įdomūs dalykai dedasi JAV obligacijų rinkoje. Prieš savaitę pasirodė šiais metais jau antra kregždė, kad „Pimco“ fondas (Pacific Investment Management Company), vienas stambiausių obligacijų rinkos žaidėjų, likviduoja pozicijas JAV obligacijų rinkoje bei „shortina“ bond`us, t.y. laukia obligacijų vertės kritimo – palūkanų augimo. Logiški žingsniai, kadangi dabartinis pinigų pompavimas kursto infliacijos didėjimą, o tai savo ruožtu realias palūkanų normas daro neigiamas. O dar tas dviženklis šalies biudžeto deficitas, apie 100% BVP dydžio skola ir nuožmus nenoras reformuoti tokias daug lėšų ryjančias sritis kaip socialinė sauga ….

Vienu žodžiu obligacijų rinkos padėtis už Atlanto kuo toliau, tuo labiau blogėja. Bet šie vyrukai žino ką daro :)

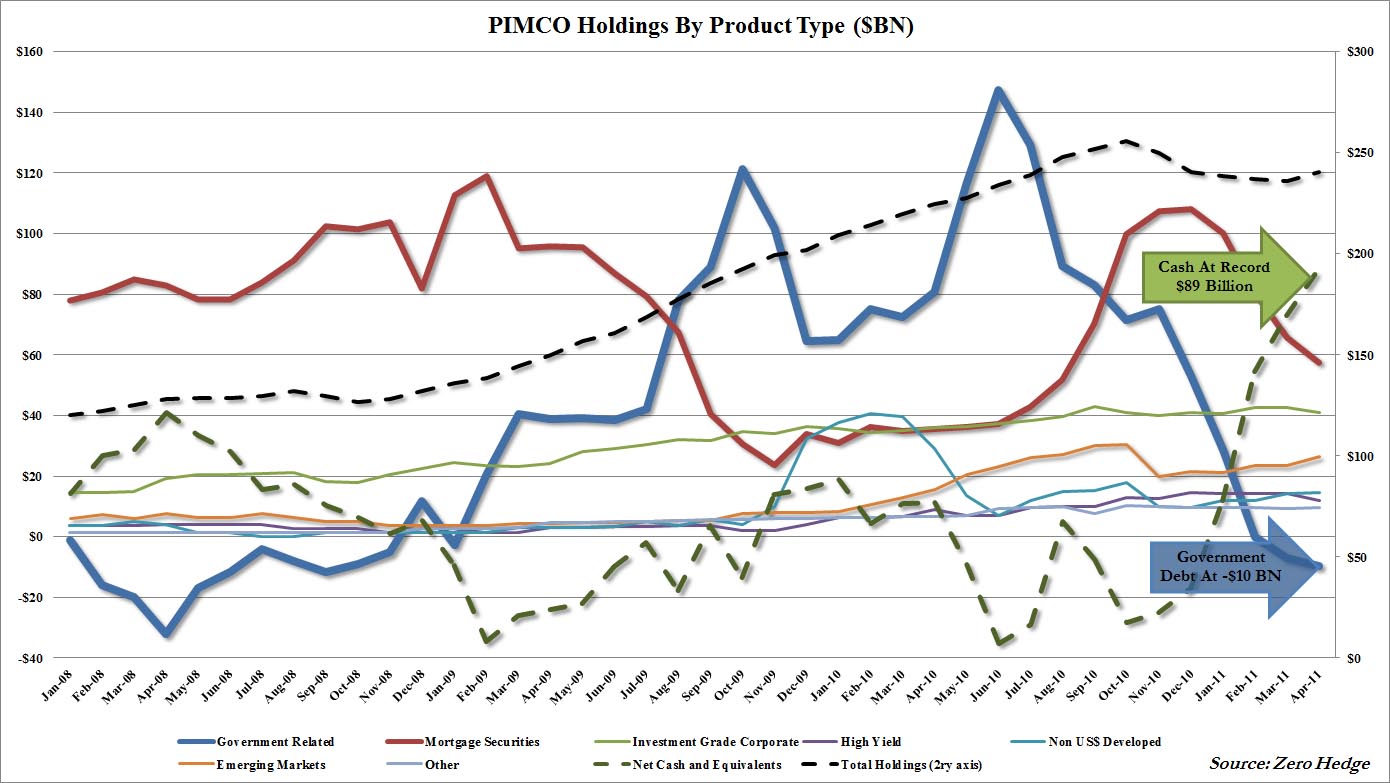

Kas liečia „Pimco“ fondą, tai šiuo metu jis grynaisiais laiko net apie 30 % viso savo portfelio, o JAV obligacijas pashortinęs net 7 mlrd. dolerių sumai. Verčia susimąstyti. Apačioje vaizdus „PIMCO“ pozicijų grafikas, paimtas iš šio straipsnio.

Kaip matome „Pimco“ vadovai tikrai žino ką daro: didžiausias obligacijų pozicijas jie laikė 2010 m. birželį, o nemažos dalies atsikratė prieš prasidedant QE2 (naujų pinigų spausdinimui) t.y. aukščiausiomis kainomis.

Dabar fondas užima stebėtojų pozicijas bei aštriai kritikuoja dabartinę JAV vykdoma tiek monetarinę, tiek fiskalinę politiką. Keletą šio fondo vadovų pasisakymų ir komentarų galite paskaityti čia: „Lunatizmas per Amerikos nedarbo krizę“; „Kiek grėsmių yra likę pasauliui“; „Infliacija obligacijas daro nepatraulias“. Arba galite pažiūrėti interviu su „Pimco“ vadovu El-Erian.

Man asmeniškai vaizdelis JAV skolos vertybinių popierių rinkoje paišosi nekoks:

- Visų pirma „Pimco“ traukiasi iš JAV bond`ų, tuo galėdama išprovokuoti ir kitų investuotojų pasitraukimą;

- Visų antra birželio pabaigoje, kai pasibaigs QE2 programa, FED`as taip pat turės vynioti meškeres iš JAV obligacijų rinkos;

- Negana to Kinija, nors ir esanti didžiausia JAV skolos užsienio turėtoja, jau pusmetį įnirtingai traukiasi iš šios velnio irštvos – JAV skolos vertybinių popierių.

Tiesa šiais metais kinų atsitraukimą kompensuoja D. Britanija bei Japonija. Jos įnirtingai pučia savo obligacijų portfelius taip finansuodamos Jungtinių Valstijų biudžeto deficitą. Visa statistika apie skolos užsienio turėtojus čia.

Bet kaip ilgai tai gali tęstis ir kaip ilgai investuotojai/skolos laikytojai taikstysis su nuvertėjančiais aktyvais savo portfeliuose? Juk vien tik JAV dolerio vertės smukimas, kurį matėme ganėtinai ilgą laiką, smarkiai duoda per kišenę tų, kurie turi aktyvus, nominuotus JAV doleriais. Tokiai šaliai kaip Kinija nėra lengva paimti ir atsikratyti JAV iždo popierių, nes tokiu atveju ji bus priversta stiprinti savo nacionalinę valiutą – ko taip laukia JAV. Kodėl kinai negali lengva ranka išmesti į rinką visus dolerius arba juos konvertuoti į kitą valiutą? Na čia reikia pažiūrėti ir pabandyti suprasti kodėl Kinija turi didžiausius valiutos rezervus pasaulyje. Ji, kaip žinome, didžiausia eksportuotoja ir to eksporto liūto dalis atitenka JAV. Taigi, šalies viduje už gaminamą produkciją atsiskaitoma griežtai tik nacionaline valiuta – juaniais, o pagaminus ir išvežus gaminius tarkime į JAV, su eksportuotojais atsiskaitoma doleriais, kuriuos jie gražina į tėvynę ir Centriniame Banke iškeičia į juanius. Kinijos CB savo ruožtu gauna milžiniškus užsienio valiutos srautus, kuriuos gali ramiai keisti į savo spausdinamą valiutą taip papildant savo rezervus. Ir tų rezervų nemaža dalis nominuota būtent doleriais. Tada pagalvokite kas atsitiktų, jeigu kinai savo veiksmais nusmukdytų aktyvų vertę.

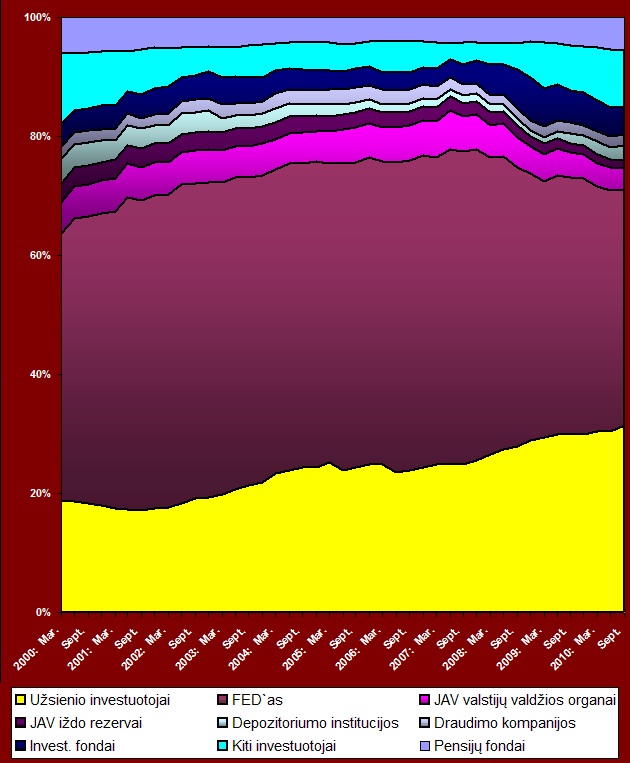

Šiaip nagrinėjant JAV skolą ieškojau ir dėliojau jos struktūrą, t.y. kaip ta skola paskirstyta tarp visų JAV obligacijų rinkos žaidėjų. Ir radau šioje ataskaitoje visą mane dominančią statistiką, kurią transformavau į štai tokį grafiką.

Kaip matote užsienio šalių dalis vis labiau didėja kas daro JAV priklausoma nuo kitų šalių Centrinių Bankų ir investuotojų pasitikėjimo. Ar tik neatsitiks vieną dieną taip, kaip atsitiko su kai kuriomis PIIGS šalimis ir ar neteks tada JAV skolintis nepamatuotai aukštomis palūkanomis? Juk stambiausi JAV obligacijų rinkos žaidėjai jau po truputi traukiasi ir tai daro tendencingai.

Kyla paprastas, bet svarbus klausimas – kas ateity finansuos milžinišką Jungtinių Valstijų biudžeto deficitą?

Galimi keletas variantų:

a) Po to kai bus pakeltos skolinimosi lubos ir JAV iždas grįš į finansų rinkas naujai porcijai pinigų, startuos QE3 programa ir taip toliau sėkmingai bus monetarizuojama šalies skola. Bet tai sukeltų didžiulį ažiotažą ir finansų rinkų pasipiktinimą, taigi tam reikia pateisinamų priežasčių – pvz. ūkio augimo sulėtėjimo;

b) Kitas galimas variantas, kuris man labiau prie širdies, tai kokios nors PIIGS šalies bankrotas ir tuo sukelta panika finansų rinkose. Tai savo ruožtu pastūmėtų investuotojus link „saugumo bastiono“ JAV dolerio ir JAV obligacijų. Man tai visai realus scenarijus. Kodėl taip manau aprašiau čia. Juolab S. Kahnas, TVF vadovas, jau klasiškai pašalintas ir, manau, jį pakeis aršesnis PIIGS šalių skolų restruktūrizacijos šalininkas. Kas liečia konspiracines teorijas dėl Kahno suėmimo, tai galite pasiklausyti šio aštraus proto žmogaus vertų dėmesio pamąstymų (rusų kalba).

c) Na dar vienas, bet šiuo metu mažai tikėtinas būdas, tai realios bei apčiuopiamos reformos šalies viduje, kurioms reikia stiprios politinės valios (kokia ten valia, kai artėja rinkimai). Jankiai priprato gyventi skoloj, kai juos savo darbu finansuoja likęs pasaulis. Bet ar tai gali tęstis visą gyvenimą? Biudžetą balansuoti būtina ir to ateity išvengti nepavyks, bet tai atsitiks tikrai ne šiais ir ne kitais metais. Na gali FED`as paleisti QE3, QE4 …. QE10 programas, bet ką tai reiškia šalies pasitikėjimui ir JAV doleriui? Tokie veiksmai tik paspartintų globalios finansų sistemos reformą, kurį išstumtų JAV dolerio dominavimą. Tada Jungtinės Valstijos susidurtų su negailestinga tikrove.

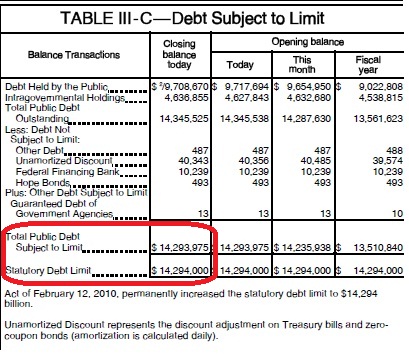

Liepos mėnesį, kai užsuks QE2 kranelį, bus įdomu stebėti kaip rutuliuosis situacija skolos vertybinių popierių rinkoje. Na šį šou gali pratęsti JAV skolinimosi limitas, kurį šalis jau pasiekė – gegužės 17 dienai JAV skola pasiekė 14.294 trln. dolerių sumą ir iki galutinės ribos trūksta vos 25 mln. Kaip sako iždo sekretorius T. Geithneris JAV su dabartiniais resursais gali pratempti iki rugpjūčio vidurio. Bet abejoju, kad respublikonai taip ilgai spardysis ir vietos lubų pakėlimą.

Taigi JAV obligacijos augančios infliacijos, didėjančios skolos, nemažėjančio deficito ir stagnuojančios darbo rinkos fone neatrodo patraukliai. Valstijų iždui teks paplušėti norint pritraukti naujų investuotojų. Nebent vasara startuos QE3 arba, kas labiau tikėtina, bankrutuos viena arba keletas PIIGS šalių. Sėdime, stebime ir laukiame – showtime coming :)

JAV skolos užkulisiai,

Edgaras

2011 gegužės 20 at 14:32

Labai geras straipsnis kaip tik į temą: http://pragcap.com/when-will-the-bond-auctions-begin-to-fail

Nelabai ilgas, bet jei reziumuot:

Valdžia išleidžia pinigus į apyvartą per biudžeto deficitą, todėl vienaip ar kitaip jie nukeliauja į bankų rezervus, kas reiškia, kad bankai dabar turi daugiau rezervų negu jiems reikia. Tada surengiamas bondų aukcionas tokiai sumai, kuri buvo išleista per biudžeto deficitą. Tokiu atveju bankai, turėdami daugiau rezervų negu jiems reikia, būtinai nupirks tos bondus, nes jiems labiau apsimoka laikyt bondus su palūkanom nei gryną cashą.

Ar tau atrodo kitaip? :)

kasinskij

2011 gegužės 20 at 16:34

Na matai, tai irgi atskira tema, kurią dalinai paliečiau šiame įraše. Aš manau, kad tik būtinuosius rezervus bankai laiko obligacijose, nes tai sąlyginai saugu. Bet didžiąją dalį pertekliaus paskirsto į rizikingesnes, bet pelningesnes finansų rinkas.

Vien tik ką parodo, kad GS, JP Morgan, Morgan Stanley ir kiti ketvirčius užbaigia su viena-kita nuostolinga tradinimo diena.

Konservatyvus, tradiciniai bankai tai be abejo, mieliau renkasi bondus, nei grynuosius, kadangi platesnių priėmimų prie rinkų neturi. Bet kas liečia pagrindinius JAV bankus, galinčius vykdyti investicinę veiklą, taip vadinama „šešėlinė bankininkystė“ – tai jų požiūris ir prioritetai kitokie. Na čia tik mano nuomonė :)

kasinskij

2011 gegužės 20 at 16:48

Ir dar kas liečia šio tavo sakinio „Valdžia išleidžia pinigus į apyvartą per biudžeto deficitą, todėl vienaip ar kitaip jie nukeliauja į bankų rezervus“ tai nelabai supratau, o jeigu supratau tai nesutinku :)

Per biudžetą valdžia perskirsto pinigus, o kurių pritrūksta pasiskolina ir padengia įsipareigojimus —>> tai tarkime mokama bedarbio pašalpa ir bedarbis, išgryninęs pinigus juos iškart išleidžia importuojamai produkcijai –>> pinigai iškeliauja į užsienį ir vietinių bankų balansų net nespėja paliesti ir atsidurti jų sąskaitose –>> arba tie pinigai cirkuliuoja tarp namų ūkių ir verslo subjektų, tik tokiu atveju kaskart cirkuliuojant jie atsidurtų banko sąskaitoje, kurioje jis galėtų juos multiplikuoti. Tik esmė, kad multiplikatorio efektui būtinos paskolos, kurios, kiek pamenu, iki šiol traukiasi, t.y. padengiama daugiau, nei išduodama.

Na čia tokie triukšmingoje aplinkoje pridėlioti pamąstymai, pratęsk mintį ir atrasime tiesą ;)

Edgaras

2011 gegužės 24 at 15:15

Ir dar pagalvojau dėl to deficito, t.y., kad visada bus kam išpirkt bondus aukcionuose. Net jei kažkiek dolerių nueina į kitas šalis, t.y. importinėms prekėms, tai vienaip ar kitaip, už didžiąją dalį tų dolerių bus nupirkta bondų, nes, vėlgi, labiau apsimoka laikyt bondus, kurie duoda palūkanas nei tiesiog dolerius, kurie gali nuvertėt. Jei reikia pavyzdžių to, ką turiu omeny – žr. Kinija, Japonija. :)

Edgaras

2011 gegužės 20 at 18:20

Valdžiai nepritrūksta pinigų, ji susikuria tiek, kiek jai reikia. :) Bet nenoriu gilintis į šitas technines detales.

Taip, tu teisus, kažkiek pinigų būtinai nueina importinėms prekėms, t.y. kažkiek jų būtinai palieka šalį. Bet…

Tu šiuo atveju kalbi apie investicinius bankus, o aš apie komercinius bankus ir jų rezervus, nes, visgi, investiciniai bankai neturi laikyti, negali laikyti ir nelaiko rezervų FED’e. Kita vertus, komerciniai bankai turi tokias sąskaitas ir ten laiko savo rezervus, kurių dalį, kaip aš suprantu, gali laikyti ir laiko bondais.

Pradžiai žvilgtelk čia – http://research.stlouisfed.org/fred2/series/EXCRESNS

Dėl QE, nesvarbu kur deficito pinigai nuėjo, rezervai šovė į viršų, o už šituos pinigus bankai perka ir pirks bondus kol galės. :)

Kitas dalykas – USA bondų bid-to-cover ratio laikosi puikiai. http://www.treasurydirect.gov/instit/annceresult/press/preanre/2011/R_20110516_1.pdf

Sum it all ir kažin ar yra didelis pagrindas manyt, jog JAV laukia kažkokia apokalipsė aka palūkanų augimas bondų rinkoj. Aš pats nepalaikau JAV ir jos politikos, bet yra kaip yra. :)

kasinskij

2011 gegužės 21 at 15:53

na įdomios nuorodos, reikės laisvalaikiu pasigilinti. Bet vis tik pažiūrėk čia –>> http://www.gpo.gov/fdsys/pkg/ERP-2011/pdf/ERP-2011-table89.pdf <<– liūto dalis bondų atitenka FED`ui ir užsienio investuotojams, ar manai, kad komerciniai bankai savo rezervo pertekliais sugebės ilgą laiką tempti deficitą ir ar tie rezervai ilgai didės? Įsisuks paskolų karuselė ir išgaruos perteklius kartu su dabar turimais bondais. Na įdomių minčių primetei, dėkoju. Reikės pasigilinti tiek su tavo išsakytais teiginiais, tiek su JAV bankų rinką ir komerciniais-investiciniais bankais.

Edgaras

2011 gegužės 21 at 16:19

Na čia iš tikrųjų nesijaučiu labai teisus, nes labai daug klaustukų, kad ir iš techninės pusės. :)

Na visų pirma bankai turi milžiniškus rezervus, o tavo duotam linke, 2010 metų vidury, komerciniai bankai laikė tik labai labai mažą dalį bondų. Įdomu ar kas nors pasikeitė iki šios dienos, t.y. ar tie rezervai buvo(gali būti?) panaudoti bondų pirkimui?

Kitas dalykas pats QE. Neabejoju dėl to, kad kai paskolų variklis vėl užsisuks, FED sutrauks visą likvidumą, kurį panaudojo per QE, nes kitu atveju JAV pinigų pasiūla galėtų padidėt n kartų, turint omeny dabartinius rezervų kiekius. Dėl to pačio QE yra didelis klausimas kaip pati finansų rinka reaguos į jo pabaigą ir dar svarbiau – kaip reaguos, kai(jei) FED pradės sutraukt likvidumą, kurį išplėtė per QE. Nes žiūrint dabar, FED net ir su tokiom QE sumom nelabai pavyko numušt long-term interest rate’ų, tai įdomu kaip rinkos reaguos, kai(jei) FED padės juos pardavinėt. Na kita vertus short-term interest rate’ai nuleisti labai žemai. Na, bet kaip jau sakiau, net neįsivaizduoju kaip rinkos reaguos į sekančius FED’o žingsnius. :)

Na žodžiu labai slidus reikalas šiuo atveju. Visų pirmiausia reikės pabandyt pasiaiškint kodėl tas bankų rezervų padidėjimas neišaugina jų laikomo bondų kiekio.

kasinskij

2011 gegužės 21 at 17:56

va va, daug klaustukų išdygo, į kuriuos reikės atsakyti kai tik laisvesnis busiu :)

Noriu giliau įsigilinti šiuo atveju į investicinių ir komercinių bankų tarpusavio sąveiką – kaip juda ir kokiomis kryptimis tarp jų pinigų srautai. Juk jie stipriai surišti tarpusavy, prisimink praeitamet kokie skandalai ir pasipriešinimai buvo, kai buvo bandoma prastumti Volkerio taisykles ir buvo bandoma atskirti tradicinę bankininkystę nuo investicinės. Tas bankų rezervų grafikas nustebino ir įnešė šiokios tokios sumaišties – gal net reikės atskirą įrašą paskirti šiai temai :)

O kas dėl QE pabaigos ir likvidumo, tai, manau, jeigu nestartuos QE3 tai mažų mažiausiai ką FED`as darys, tai nemažins savo balanso, t.y. pinigų kiekio, o gautus pinigus už parduotus aktyvus, kuriuos supirkinėjo ir priiminėjo kaip užstatą krizės įkarštyje, toliau supirkinės bondus.

Vienų žodžių vasara tikrai turėtume sulaukti įdomių vingių :)

kasinskij

2011 gegužės 21 at 18:52

žiūrėk, nepaskirstyti rezervai šovė į viršų būtent nuo šių metų pradžios, t.y. kai prasidėjo visi tie neramumai rinkose, reikia išfiltruoti ir paieškoti kas būtent sukėlė šį fenomeną. Driokstelėjo mintis, gal tie, kas laiko savo rezervus grynais, laukia kitų aktyvų smukimo – dolerio vertės kilimo? ir kaip sakiau reikia įsigilinti į komercinių-investicinių bankų sąveiką, man atrodo komercinių disponuojami pinigų srautai gali lengvai patekti į kitas, be bondų, finansų rinkas.

Seleke

2012 birželio 7 at 13:52

If I read your question cocerrtly your asking if we as in someone like me, would like to spend $10 USD on your website that features an Article * :-/ The answer would be absolutely not. I hope that helps.

Edgaras

2011 gegužės 22 at 9:55

Na radau viena straipsnį, kuris iš dalies atsako į kai kuriuos čia mūsų iškeltus klausimus. :)

http://www.newyorkfed.org/research/staff_reports/sr380.pdf

Kodėl patys rezervai išaugo, tai kaip ir aišku(dėl QE), o va ten aiškinama kodėl bankai laiko tokius kiekius rezervų. Atsakymas toks – nuo 2008 metų, FED’as pirmą kart istorijoj pradėjo mokėt palūkanas pertekliniams rezervams. :)

kasinskij

2011 gegužės 22 at 10:10

Bet keistas sprendimas dėl palūkanų mokėjimo, nemanai? Juk kam tada tas QE, jeigu pinigai nepasiekia realios ekonomikos, o atsigula į rezervus? Dėl kapitalo pakankamumo puiku, bet turi būti kažkokios ribos :) tuojau permesiu akimis tą straipsnį

Edgaras

2011 gegužės 22 at 10:41

Na čia reikėtų giliau pasigilint, nes nenoriu teigt nei taip, nei anaip. :) QE, kaip suprantu, buvo skirtas tiesiog padaryt bondus nepatrauklia investicija, kad rinkos galėtų kišt pinigus į rizikingesnius aktyvus, pvz. akcijas. Tada pasireiškia wealth effect, kai tiek verslai, tiek namų ūkiai jaučiasi turtingesni, pradeda daugiau vartot, galbūt daugiau skolintis ir t.t.

O dėl tų rezervų tai vėlgi biški kitaip viskas, kiek aš žinau. :) Tiesiog jei FED nuperka iš kažko bondus, tai jis tiesiog kredituoja to asmens sąskaitą kuriam nors banke, o tam bankui toks pavedimas skaitosi kaip rezervų padidėjimas… Na kažkas tokio. O tos palūkanos mokamos lyg ir tam, kad bankai nekištų tų pinigų į visokį brudą arba neskolintų visiem iš eilės.

Malo

2012 birželio 7 at 8:36

nesu susipazines su visa isijrtoa sito projekto, bet visgi drisiu paklausti: Ar skaitliuku dureles turejo buti pakeistos abiejuose namuose visuose aukstuose? Jeigu taip, bent vienas aukstas 4tame name liko be dureliu

kasinskij

2011 gegužės 26 at 14:55

vis galvoju apie tuos rezervus ir jų panaudojimą supirkinėjant bondus.

ir priėjau prie minties, kad tai tik teoriškai gali vykti – realiai juk tie pinigai į bankų sąskaitas jau patenka ne kaip jų nuosavybė, o kaip klientų aktyvai ir rezervus užšaldyti bondose pavojinga. Be to bondų palūkanos pernelyg mažos – jos nepadengs depozitų palūkanų.

Reikėtų pažiūrėti kokios palūkanos mokamos perteklinėms rezervams ir palyginti juos su bondų bei depozitų palūkanomis.

Tik laiko klausimas kada atsigaus namų ūkių/verslo kreditavimas – o kai tai atsitiks vargu ar be kitų QE tie rezervai augs, atvirkščiai jie turėtų trauktis. Dabar matome namų ūkių taupymą ir skolų mažinimą. Kiek pamenu JAV namų ūkių indeliai bent jau praeitais metais šturmavo aukštumas; prie to dar pridėk QE ir štai tau perteklinės lėšos bankų balansuose. Bet kai polinkis taupyti slūgs ir vartotojai juodo rytojaus nesitikės jie ištraukinės pinigus iš indėlių vartojimui ir pinigai iš rezervų keliaus į realią ekonomiką.

Vnz nemanau, kad komerciniai bankai savo rezervais, vidutiniu laikotarpiu, pajėgtų patempti biudžeto deficitą.

Edgaras

2011 gegužės 27 at 14:17

Kiek man žinoma, rezervai skaičiuojami ne tik nuo užšaldytų indėlių banke, t.y. tų depositų, kuriems mokamos palūkanos, bet ir nuo paprastų indėlių, t.y. nuo tavo pinigų banko sąskaitoje. Kitaip tariant rezervų kiekis priklauso nuo to, kiek pinigų laksto po ekonomiką/finansų rinkas ir nuo to, kiek paskolų suteikiama. Na, bet čia neesmė.

Sužinojau, kad paprastiems komerciniams bankams kažkiek metų prieš krizę buvo leista laikyti tik dešimt procentų kapitalo vertybiniais popieriais, o paskui krizės tas skaičius buvo pakeltas iki dvidešimt kažkelių ar pan. procentų nuo kapitalo. Paskui teko girdėt ir tai, kad po krizės komerciniams bankams lyg ir sugriežtino vertybinių popierių laikymo sąlygas, tad tai tikriausiai taip pat žaidžia tam tikrą vaidmenį šitam reikale.

Dar – rezervų kiekis ekonomikoj nekinta tol, kol CB nenusprendžia kitaip. Kadangi dažniausiai pinigai vistiek laikomi bankuose, kaip depositai, tai nesvarbu ar namų ūkiai ir jų kreditavimas atsigaus ar neatsigaus, bet jei CB nenuspręs, kad reikia mažint rezervų kiekį, t.y. pardavinėt bondus, tol rezervų kiekis nekis. :)

O kas liečia biudžeto deficitą, tai aš tau daviau tą nuorodą, paskaityk ją dar kart, jei neaišku. :) Man tai ten labai gražiai išdėstyta kokiu principu veikia visa biudžeto ‘finansavimo’ sistema ir kodėl ji nelabai gali failinti. :)

P.S. Jei neklystu, tai excess rezervams mokama 0.25 procento palūkanų.

Mindaugas

2011 gegužės 26 at 17:46

Sorry, bet is kur tu istrauki, kad JAV auga infliacija?

kasinskij

2011 gegužės 26 at 18:09

įdomus klausimas tiesa sakant :)

Netgi bazinė infliacija (Core CPI) neblogai įsivažiavo.

O turėk omeny, kad į bazinę infliaciją neįtraukiamos maisto ir kuro kainos. Kaip manai, ar toks rodiklis atspindi namų ūkių pajamų nuvertėjimą?

CPI jau skaičiuoja 3.2% prieaugį ir tai, mano manymu, statistikos manipuliacijos dėka.

Čia išsami balandžio mėn. JAV infliacijos statistika http://www.bls.gov/cpi/cpid1104.pdf

o jeigu nori grafiškai pamatyti į google įrašyk USA Core CPI arba USA CPI

Mindaugas

2011 gegužės 26 at 18:18

Kiek as matau, tai Core Inflation JAV balandzio menesi (metine) buvo 1.3 procentai. Kiek pamenu FED core inflation targerina apie 2%. Tai kazkaip nemau, kad galima teigti jog ji kažkur įsivažiavo. Greičiau išliko tokia pat žema kaip ir buvo.

kasinskij

2011 gegužės 26 at 18:47

taigi ne veltui rašiau, kad, mano akimis, tas FED`o Core CPI neatitinka tikrovės. Žema ji buvo prieš metus, o dabar infliacija tendencingai auga, t.y. prieaugis jaučiamas kiekvieną mėnesį todėl galiu teigti, kad įsivažiuoja. Jeigu tokiais tempais ir toliau tai nesunkiai galima pasiskaičiuoti kokia ji būtų metų pabaigoje. Juolab reikėtų pasižiūrėti į CPI sudėtį, t.y. kas kokį svorį rodiklyje turi – liūto dalis atitenka nekilnojamam turtui , kuris turbūt sutiksi stagnuoja

kasinskij

2011 gegužės 26 at 19:06

va vaizdus paveikslas CPI sudėties, kuris, bent jau man, sustato taškus ant į

http://www.themarketoracle.biz/images/2009/Sept/09-09-09_two_inflation_cpi_breakdown.png

Mindaugas

2011 gegužės 26 at 19:17

Riomerio universiteto studento akimis, JAV oficiali CPI statistika neatitinka tikroves… Tau neskamba tai juokinga? :D

O kodėl blogai, kad 30% CPI sudaro nekilnojamojo turto nuomos kainos? Negi zmones per krize nemoka pinigu uz busta ir tai neturetu atsispindeti kainu indekse?

Žinoma, jei NORI, kad infliacija is butu didesne, tuomet NT kainas reiktu pasalinti is sio indekso. Tada gautum didesne infliacija. Taip pat galetum is jo isbraukti visus produktus kuriu kainos paskutiniu metu augo letai. Tuomet gautum dar didesne infliacija.

O šiaip, jei teigi, kad Core CPI is tikruju sparciai auga, tai tai turetu atsispindeti ir darbuotoju atlyginimu augime. To nera. Žinoma, turbut ir si statistika tavo akimis neatitinka tikroves

Mindaugas

2011 gegužės 26 at 19:23

Ir šiaip, žmogus teigiantis, kad JAV padėtis panašėja į Graikijos vargu ar gali vadintis ekonomistu. Po to ir gaunasi, kad žmonės prisiklausę tokių „analitikų“ kliedesių praranda pasitikėjimą ekonomika kaip profesija.

kasinskij

2011 gegužės 26 at 20:04

:D pažėrei kritikos nors kibirais semk :D

visų pirma – savęs ekonomistu niekur nevadinau; studijuoju – darau klaidas – mokausi ir tobulėju.

visų antra tai mano subjektyvi nuomonė ir į orakulą ar teisuolį nepretenduoju ir neketinu pretenduoti, o pastabos visada vertinamos.

gerai, kas liečia turinį: dėl Graikijos teisus, per skambiai ir populistiškai nuskambėjo. bet ne esmė.

„Riomerio universiteto studento akimis, JAV oficiali CPI statistika neatitinka tikroves“

na ne tik mano akimis, be žymių ekonomistų apie šią bėdą prieš porą dienų prabilo ir vienas iš FED atstovų – jau garsiai pasisakoma už Core CPI svarbos sumažinimą.

Kaip gali atspindėti realų namų ūkių pinigų nuvertėjimą rodiklis, į kurį neįtrauktos svarbiausios sudedamosios – maisto ir kuro kainos? O ar racionalus realios padėties atspindis kai indekso liūto dalį sudaro NT?

Žaliavų kainos, tiek kuro, tiek maisto, kyla (na kad neprikibtai – šiam momentui koreguojasi) taip brangindamos ne tik pragyvenimą tiesiogiai, bet ir netiesiogiai likusias CPI sudedamasias per padidėjusias sąnaudas, o tai kerta per namų ūkių kišenes, bet infliacijos indekse tas neatspindima.

Energijos resursai, maisto kainos fiksuoja metinius dviženklius prieaugius, o Core CPI parodo, jog jokios infliacijos nėra?

Ir CPI augimas neįtakoja pajamų augimo nes tai sąnaudų, o ne paklausos sukelta infliacija. Koks gali būti pajamų augimas kai už durų gali rasti bedarbių būrį?

Bet čia tik mano nuomonė kuriuos niekam neperšu :P

filosoffas

2011 gegužės 26 at 21:07

Pastebėjimai apie JAV skolą visai suprantami. Aš tuo senai domiuosi. Galiu pasiūlyti nuorodą kurią tikrinu kas dieną: http://www.chrismartenson.com/

Labai daug kritiškos informacijos apie finansus.. Jei vis dar studijuoji ekonomika, tai mano akimis žiūrint pradžiamokslis vadinasi „Crash Course“ (iš to paties tinklalapio), filmas nemokamas, smagaus žiūrėjimo

kasinskij

2011 gegužės 27 at 6:09

taip, studijuoju, dar tik įpusėjau. dėkoju už nuorodą ;)

filosoffas

2011 gegužės 27 at 12:04

Prašom. Kaip ekonomiką studijuojančiam, vien „Crash Course pakanka pažiūrėt, kad paskui bet kurį dėstytoją klausimais suvaryt į ožio ragą. Bet aš dar truputi pridėsiu. Ar žinai knygą „Smaragdo miesto burtininkas“? Pagal ją keistuolių teatras pastatė spektaklį „Geltonų plytų kelias“. Tai va, originalas yra „The Wonderful Wizard of Oz“. Ta knyga buvo parašyta apie ekonomiką, konkrečiai apie aukso standarta, sidabrinį dolerį ir kitus dalykus. visai neseniai vyrukai iš http://www.themoneymasters.com/ sukūrė dokumentinį filmą apie tą knygą. Filmas vadinasi „the secret of oz“. Manau ten pačiu tiesiausiu būdu išnagrinėta valstybės skolos problema. Pažiūrėsi, gali manyt kad laiko veltui nesugaiši.

kasinskij

2011 gegužės 27 at 14:00

tai kad teko susidurti ir su tokia dėstymo kokybe, kad vien tik iš teorinių dalykų, šiek tiek pasigilinus savarankiškai, galima buvo vartyti dėstytoją kaip nori. jau nekalbu apie teorijos praktinį taikymą ir juo labiau šiandieninę tos teorijos tikrovę. O į tavo šaltinius tikrai atkreipsiu dėmesį ;)

Tomas

2011 birželio 17 at 16:17

Idomi diskusija. Siaip tiesa pasakius kiek paciam teko dometis apskritai finansu duomenimis, tai „tikru“ duomenu rasti labai sudetinga. Paskutiniu metu FT Alphaville blogas nagrinejo „municipal bonds“ marketo duomenis, tai pacio FEDo duomenis neatitinka privataus sektoriaus duomenu, o Citi bankas be to atkase, pakankamai didele dali marketo, kurio bent jau FEDo duomenu bazeje nebuvo. Velgi cia daugiau techniniai dalykai.

Klausimas filosofui: kaip galima pasiziurejus viena filma „suvartyt“ bet kuri destytoja? Ar filmas toks, kad iskart pilnas ziniu ir kritinio mastymo, ar destytojai „ekonomistai“ tokie kaip LLRI ?:)

Tomas

2011 birželio 17 at 16:53

O siaip su daugelio tavo teiginiu nesutinku. Pirmiausia, Kinija paskutiniais keliu dienomis vel yra aktyvus net pirkejas Jav obligaciju.

Antra, praleidi turbut pagrindini siuo metu rinkoje vykstanti „risk on“/ „risk off“ momentą. MIT ekonomikos departamento vadovas Caballero ir tas pats Bernanke su savo „savings glut“ teorija teigia, kad Jav obligacijų paklausa atsiranda dėl to, kad Pasaulyje yra labai mažai stabilių assetų, kurie atitiktų rizikos reitingą, likvidumą ir store of value. Aišku store of value kriterijus šiuo atveju kažkiek pakrypęs, bet vėlgi tai ne Jav problema. Infliacija jau dabar „valgo“ yieldą visame pasaulyje, o Jav infliacija kolkas nepradėjo augti ir neaugs. Kodėl? Todėl, kad aggregate demandas jau dabar traukiasi, o supply shockai jau dabar absorbuoti, todėl, esant mazėjančiam demandui kažkokios infliacijos nelabai matau.

Dabar grįžtam prie „saving glut“ teorijos – patys centriniai bankai, ypatingai developing šalių neturi, kur investuoti užakumuliuotos valiutos dėl pozityvios prekybos balanso, todėl investuojama į treasuries. Problema atsirastų tada, jeigu Kinija pradėtų vykdyti „normalią“ floating-exchange rate politiką, tada tie patys developing šalių centriniai bankai investuotų į Kiniškas obligacijas – paklausa Jav obligacijom sumažėtų. Kadangi Kinija vykdo „dirty peg“ exchange rate politiką, ji tiesiogiai seka dolerio exchange ratą, todėl doleriui krentant, Kinija privalo supirkti visą dolerių ir treasury oversuply tam, kad išlaikyti pegą. Žinant, kad Kinijoj vyksta pakankamai aktyvus monetarinis lėtinimas, tai peg’o atsisakymas paprasčiausiai negalimas dar eilę metų. (Vėlgi šia tema galiu plėstis daug ir neįdomiai). Be to, Jav turi labai nuspėjamą monetarinę politiką, todėl rinkoje praktiškai nėra kito atitikmens, kur būtų galima pakankamai „saugiai“ laikyti likvidžius aktyvus. Dabartiniai rinkos movementai tik parodo, kad be treasuries ir dolerio marketų nėra kito atitikmens tam, kad investuoti į risk-free poziciją. Ypatingas dolerio ir treasuries rinkos privalumas – likvidumas, dažnai galima prisiimti net ir neigiamą yieldą, kad iš ir į poziciją įeiti greitai.

PIMCO? Really? Juk jie valdo tų pačių pensininkų pinigus, kurie suinteresuoti, kad Jav nebankrutuotų? Todėl matau labai didelį interesų konfliktą šiuo klausimu. Kolkas kare USA vs Pimco 2:0 ir nelabai matau, kaip Pimco ruošiasi atsitiesti. (Vėlgi čia galiu plėstis iki pamėlynavimo :)).

In general, Bernanke labai tiksliai pasakė, kad monetarinė politika Jav neišgelbės ir labai kredibiliai pareiškė apie QE2 nutraukimą, kas parodo jį kaip puikų centrinio banko vadovą. Jav turi problemų, ypatingai deficitas, kuris neišvengiamai bus mažinamas, bet kaip jau minėjau rinkoje nėra kito tokio rimto žaidėjo kaip Jav, kuriuo būtų taip pasitikima. Sakysit Vokietija, bet Vokietijos bankinė sistema jau trukinėja dėl daugelio bankų kapitalo neadekvatumo, todėl šita visa eurozonos krizė vienaip ar kitaip rutuliuojasi ties visapusišku Graikijos bail-out :)

Tomas

2011 birželio 17 at 16:54

Valgo ne yieldą, bet real yieldą :)

Tomas

2011 birželio 17 at 17:01

Kinija galėtų atsisakyti peg’o tam, kad mažinti infliaciją per exchange rate appreciation, tačiau exchange rate appreciation neigiamai paveikia current account balansą. Esant vidiniam kredito lėtinimui ir išoriniam exchange rate appreciation, ekonomikai būtų suduoti du smūgiai, kurių Kinijos vartotojai dar nėra pasiruošę atlaikyti, todėl peg’o atsisakymas mano akimis visiškai negalimas. Vėlgi atsisakius peg’o, atsirastų tikimybė, kad Jav current-account balanso padėtis pagerėtų, kas vėlgi suteiktų galimybę Jav mažinti biudžeto deficitą ir valstybinę skolą. Jav šiuo atveju, mano akimis, yra optimalioje pozicijoje. Aišku, aukštas unemployment, bet čia jau turbūt tiek demand problemos dėl Kinijos valiutos dempingavimo ir supply-side reformų trūkumas.

filosoffas

2011 rugsėjo 3 at 20:17

Beje, Tomai,

kaip atrodo JAV patikimumas ir saugus investavimas prasidėjus rudeniu? Situacija greitai keičiasi ar ne?

kasinskij

2011 rugsėjo 13 at 21:17

taip, Tomai, sutinku su tavo kritika. Vasara prabėgo ir sustatė visus taškus ant i :)

filosoffas

2011 rugsėjo 3 at 20:11

„Suvartyti“ galima paprastai, filmo neatpasakosiu bet siūlau pasižiūrėti. Iš principo didžioji dalis ekonomistu remiasi nusistovėjusiomis teorijomis (dogmomis). Didelė ekonomoikos mokslo dalis remiasi empirinėmis formulėmis, o šios praeities duomenimis. O bet tačiau, mes gyvename greitai kintančiame pasaulyje – eksponentiniame pasaulyje, kas tiko vakar nebūtinai tinka šiandien. todėl ekonomistų mokymą apie praeiti aš vertinu labai kritiškai. Visai gali būti kad ir daugelio dėstytojų lygis yra kritęs iki LLRI lygio. O filmas tikrai pilnas žinių ir kritinio mąstymo( be ironijos).

Johnk794

2014 gegužės 22 at 22:50

Wonderful blog! I found it while surfing around on Yahoo News. Do you have any tips on how to get listed in Yahoo News? I’ve been trying for a while but I never seem to get there! Appreciate it befegeekcbgk