Gyvename istoriniais laikais ir tikrai turėsime ką papasakoti savo anūkams. Jau prieš dvi dienas norėjau pakomentuoti Europos viršūnių susitikimo sprendimus, bet per kompiuterio klaidą likau „ant ledo“ ir teko prisiruošti lipdyti tekstą iš naujo :(

Jau, turbūt, visas detales žinote ir euforijos užkrėsti galvojate kaip čia papildyti vertybinių popierių portfelius. Ar ilgam?

Po karštos ir įtemptos nakties, ketvirtadienio rytą dienos šviesą išvydo bendras Europos ir privačių institucijų veiksmų planas. Konkretumo ir aiškumo ataskaitoje trūksta, bet turime į ką atsiremti. Juk Graikijos dalinis bankrotas, t.y. kontroliuojama restruktūrizacija, dėl kurios pasisakiau „už“ praeitame įraše – istorinis įvykis. Taigi, žiūrime ką turime ir kas buvo nuspręsta:

- Graikijai atleido pavadį, bet apynasrio nenuėmė. Sutarta, kad šalies obligacijas turintis privatūs asmenys neteks 50% nuo investuotos sumos. Pabrėžtina vieta – tik privatūs, t.y. nei ECB, nei TVF, nei šalys-kreditorės nurašyme nedalyvauja (nejaugi ECB sunku nurašyti komercinių bankų užstatytus vertyb. popierius ir „padovanoti“ likvidumo dozę į euro zonos finansų sistemą?). Gaunasi, kad bus nurašoma nuo skolos dydžio, kuri buvo prieš kreipiantis finansinės pagalbos į ES ir TVF, o tai sudarys maždaug 100mlrd. eurų (šis agregatorius rodo ką kitko). Šiuo žingsniu bus bandoma iki 2020m. skolos ir BVP santykį sumažinti iki 120%. (trukt už vadžių ir vėl nuo pradžių – juk nuo šio santykio viskas ir prasidėjo).

- Europos bankai priversti iki kitų metų vasaros padidinti 1 lygio kapitalo pakankamumo rodiklį iki 9%. Ilguoju laikotarpiu tai teigiamas ir stabilumo bei saugumo sistemai priduodantis žingsnis, bet trumpuoju – neramina mintis kokiomis priemonėmis bus pritraukinėjamas reikalingas kapitalas ir ar tai (i) neprives prie vertybinių popierių išpardavimo ir (ii) neužšaldys privataus sektoriaus finansavimo. Beje, kol rekapitalizavimas nebus įvykdytas nei bonusų, nei dividendų išmokėjimo laukti neverta. European Banking Authority paskaičiavo, kad šis reikalavimas kainuos 106mlrd. eurų (o kur dar Bazelio III paketo reikalavimai?).

- Na ir galiausiai ES vadovai sutarė padidinti EFSF fondą bent 1trln. eurų. Jų manymų šios sumos pakaks galimoms euro zonos likvidumo grėsmėms atremti J Kaip bus pritraukiama tokia suma, kai ligšiolinį fondo finansavimą lydėjo mitingai, politinės krizės bei visuomeniniai nepasitenkinimai? Klaustukas, į kurį atsakymo reikia ieškoti naujose gairėse:

- Visų pirma planuojama steigti specialią kompaniją, į kurią bus galima investuoti tiek EFSF fondui, tiek privatiems investuotojams iš šalies tai padidinant finansavimo galimybes (ne veltui pasirodo antraštės su užuominomis apie derybas su BRIK šalimis).

- Visų antra nuo šiol fondas galės teikti draudimą PIIGS šalių obligacijų pirkėjams pirminėje rinkoje, t.y. tiems, kurie finansuos šalies deficitą tiesiogiai. Taip ketinama riziką perkelti visoms euro zonos šalims ir sumažinti skolinimosi kaštus.

- Na ir galiausiai į šį fondą taip pat galės kreiptis privatūs Europos bankai tuo atveju, jeigu nepavyktų pritraukti kapitalo iš šalies ar pertvarkant savo veiklą.

Nors akcijų rinkų dalyviai viršūnių susitikimo rezultatus pasitiko džiaugsmingai, penktadieninis Italijos skolos vertybinių popierių aukcionas entuziazmu netryško: šalis pritraukė 3.08mlrd. eurų už vidutines 4.08 metines palūkanas, t.y. didžiausi skolos aptarnavimo kaštai nuo 2000m. lapkričio. Nuožmesnį palūkanų augimą, kaip jau esu minėjęs praeitose įrašuose, pristabdo Europos centrinis bankas supirkinėdamas Italijos obligacijas antrinėje rinkoje. Tam atnaujinta Securities Markets Programme programa, kurios portfelis jau pasekė 173.5 mlrd. eurų.

Kaip matome visi sprendimai orientuoti į euro zonos finansų stabilizavimą. Pasigedau konkrečios retorikos dėl šalių ekonomikų gelbėjimo gairių. Juk be ekonomikos atsigavimo finansų stabilizavimas suteiks viso labo daugiau laiko. Problema tame, kad visos Europos šalys, susiduriančios su problemomis, priklausomos nuo finansų rinkų malonės ir kiekvienas neigiamas veiksnys tuojau pat sulaukia atkirčio per padidėjusią skolos aptarnavimo naštą. Visiems EFVF fondo lėšų neužteks ir jo didinimas gresia šalių-kreditorių skolinimosi reitingams. Todėl būtina kuo greičiau suderinti bendrą veiksmų planą nukreiptą į ekonomikos gelbėjimą.

Iškyla dilema: kaip galima gelbėti ekonomiką ir taikyti Keynes`o skatinimo modelį kai esi priverstas atsiskaitinėti finansų rinkoms ir imtis griežtų šalies finansų konsolidavimo priemonių?

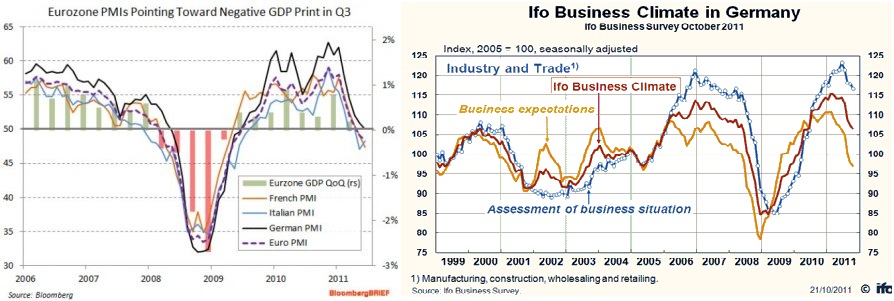

Tenka pasikliauti privačiu sektoriumi, bet ir jis jau kurį laiką netrykšta optimizmu: PMI rodiklis pranašauja nuosmukį, o didžiausio Europos garvežio sentimentai bei esamos situacijos vertinimai įgauna kritimo pagreitį. PMI rodiklis – tai verslo aktyvumo indeksas, kurio reikšmė virš 50 rodo augimą, žemiau – techninį smukimą. Šiai dienai vienintelė D. Britanija vis dar laikosi virš 50 punktų žymos. (apačioje: iš kairės – PMI rodiklis, iš dešinės – Ifo verslo klimato sentimentai).

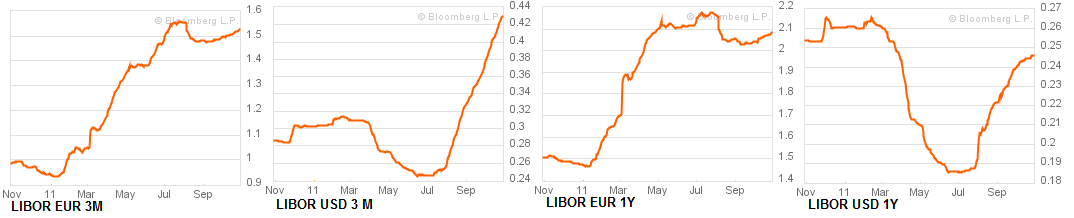

Bankininkystės sektorius taip pat turės kuo užsiimti ir, turint omeny ECB kietakaktišką užsispyrimą dėl papildomo likvidumo įliejimo, lengvo finansavimo galima nesitikėti. Apie vis auganti ir neblėstanti nerimą finansų sistemoje mums byloja augantis libor bei euribor rodikliai.

Bankininkystės sektorius taip pat turės kuo užsiimti ir, turint omeny ECB kietakaktišką užsispyrimą dėl papildomo likvidumo įliejimo, lengvo finansavimo galima nesitikėti. Apie vis auganti ir neblėstanti nerimą finansų sistemoje mums byloja augantis libor bei euribor rodikliai.

Nors ekonominės/finansinės būklės vertinimo rodikliai optimizmu netrykšta norisi tikėti, kad aprašytas istorinis Europos vadovų susitarimas – tai tik pirmas žingsnis teisingo kelio link. Pagaliau, susitarimas parodė politikų potenciją, bet ar jos pakaks atgaivinti ir į vėžias pastatyti periferinių šalių ekonomikas – klausimas, neraminantis daugelį komentatorių. Tokie pranešimai, kaip vis augantis Ispanijos nedarbo lygis, lėtėjanti euro zonos šalių gamyba bei blogėjantys visuomenės lūkesčiai verčia sunerimti, bet norisi tikėti, kad tai trumpalaikė ekonomikų vystimosi korekcija, sukelta euro zonos finansų būklės netvarumu.

Nors ekonominės/finansinės būklės vertinimo rodikliai optimizmu netrykšta norisi tikėti, kad aprašytas istorinis Europos vadovų susitarimas – tai tik pirmas žingsnis teisingo kelio link. Pagaliau, susitarimas parodė politikų potenciją, bet ar jos pakaks atgaivinti ir į vėžias pastatyti periferinių šalių ekonomikas – klausimas, neraminantis daugelį komentatorių. Tokie pranešimai, kaip vis augantis Ispanijos nedarbo lygis, lėtėjanti euro zonos šalių gamyba bei blogėjantys visuomenės lūkesčiai verčia sunerimti, bet norisi tikėti, kad tai trumpalaikė ekonomikų vystimosi korekcija, sukelta euro zonos finansų būklės netvarumu.

Jeigu sutiksime, kad kuriam laikui Graikijos baubas nurimo, vertėtų atkreipti dėmesį į Ispanijos bei Italijos ekonomikų būklę. Būtent jos šiuo metu po finansų rinkų dalyvių padidinamuoju stiklu. Kai rasiu daugiau laisvo laiko, pabandysiu žvilgtelėti į jų ūkį bei vidinę finansų būklę, o šiam kartui tiek. Jeigu norite paganyti akis į euro zonos šalių būklę iš arčiau „reuters“ suteikia tam puikią galimybę.

Euro zonos pabaiga atidedama!,

filosoffas

2011 lapkričio 16 at 22:21

Euro zonos pabaiga atidedama, o problemos su Lietuvoje veikiančiais bankais prasideda?

kasinskij

2011 lapkričio 17 at 17:06

na, rėžkite, folosofe, kokios problemų priežastys?

Juk suprantate, kad šis įvykis nieko bendro su bankinę Lietuvos sistemą neturi. Čia kelių žmonių mėginimas išplauti pinigus bei neefektyviai iššvaistyti indėlius ir tiek. Taip, tai atsiliepti gali Ūkio bankui, nes sukels paniką, bet tai neparodo bankininkystės sistemos problemas ir juo labiau nereikia ieškoti sąsajų su Europos problemomis, likvidumo krizėmis ir dangų griuvimais.

filosoffas

2011 lapkričio 19 at 22:00

Na nereikia taip piktai. paprasčiausiai pas tave nieko ilgai nevyko tai ir parašiau.

Kaip „Crash Course“ tau pasirodė? Man „Snoras“ nėra labai įdomus, bet įdomu tai, kad tavo aprašytas Europos nesugriuvimo vaistas atrodo neveikia. Jau kažkiek laiko nuo įrašo praėjo sakau gal nuomonė pasikeitė? Kai kasdien girdi ir matai vis blogesnes naujienas iš Europos negi nekyla jokių abejonių? Aš pav. nuo pat pradžių esu įsitikinęs kad šių sprendimų nepakaks.

kasinskij

2011 lapkričio 19 at 23:51

ne pyktai, o įtemptai :) sunki gyvenimo atkarpa ir kupina įtampos tai esu irzlus ;)

Taip, turiu minčių ir noriu jomis pasidalinti įrašo pavidale, bet nerandu tinkamo laiko, o gal tinkamo noro …. Sekančią savaitę planuoju papildyti blogą įrašų apie Japoniją – nieko įspūdingo, bet įdomių pastebėjimų radau kai bandžiau suprasti kas ten su ja darosi.

Kas dėl šio įrašo – pavadinimas su žybsneliu sarkazmo buvo, nes tai dienai nesusidariau viso vaizdo padės tai bent kiek euro zonai ar ne. Dėl ko buvau tikras tada ir šiandien – kapitalo pakankamumo rodiklio padidinimas gali ir sukelti trumpuoju laikotarpiu sunkumu, bet ilguoju tikrai į naudą bankiniai sistemai, jeigu ji to sulauks :)

O tas EFSF – hm subtilus dalykas ir iš kur bus traukiamos lėšos bei ar jų pakaks – abejoju. Jeigu nuo Italijos rinkos neatsisuks ir toliau reikalaus tokių palūkanų, artimiausio laiko klausimas kai jai reikės pagalbos. Tik šiais metais jiems dar reikia apie 50mlrd. o kitais visų 300mlrd. plius deficitas plius padidėjusi našta jeigu šiuometinį skolinimasį dengs metų trukmės iždo vekseliais. O dar dabar ir Ispanijos bei Prancūzijos finansai ir ekonominiai rodikliai nedžiugina. Aplamai visos EZ rodikliai agonijoje (neseniai dariau pristatymą-apžvalgą šia tema). Tik klausimas ar tai trumpalaikis techninis nuosmukis, ar ilgos krizės pradžia.

Problemų daug, sprendimų nėra. Visai nėra. Reikia ECB intervencijos nuožmios ir infliacijos toleravimo, bet jis laukia fiskalinių veiksmų konkrečiu. Tai gi rinkimų maratonas kitais metais – koks konsolidavimas :) Trumpiau tariant EZ priversta gyventi pagal išgales ir balansuoti biudžetus, ir net taip padarius klausimas kokiomis palūkanomis jiems teks refinansuoti seną skolą.

Kiti metai bus linksmi ir, greičiausiai, lemiami. Ar euras išsilaikys? Manau taip, bet ne toks, kokį mes jį matome šiandien. Spėlioti, prognozuoti kaip čia ir kuo viskas baigsis galime dėl sportinio intereso – bet kaip viskas iš tikrųjų bus parodys laikas arba atitinkama duombaze disponuojantys asmenys :)))

Dėl Graikijos skolų nurašymo matei kokie cirkai :D Net nežinau kaip vertinti – jau pūti pradėjęs lavonas, prie kurio prijungta gyvybės palaikymo įranga – taip apibūdinčiau Graikiją.

„Crash Crouse“ įdomi švietėjiška serija filmuku, kažkas naujo, kažkas sukėlė papildomų minčių, bet didžiąją dalį teko girdėti/skaityti ir domėtis.

Kaip tau pastarieji EZ cirkai ir rinkų puolimas obligacijų rinkoje ?

filosoffas

2011 lapkričio 23 at 18:02

Pradėsiu nuo paskutinio tavo klausimo. Europos krizės savaitgali nesekiau, nes neturėjau galimybių. Visą laiką praleidau kelionėj, ir netgi dabar internetas labai ribotas todėl negaliu skaityti naujienų, Nuomonės dėl obligacijų rinkos trumpalaikių svyravimų aš neturiu. Nesu investuotojas ir tendencijų kasdien neseku. Žiūrint plačiau, beveik kasdien perskaitau kažką kas su jomis susiję. Tie straipsniai į vienus vartus: palūkanos kyla, nes rinkos dalyviai baiminasi valstybių nemokumo ir pan. Palūkanos krinta jei ECB, FED ar kokia kita organizacija rinkomis manipuliuoja. Gilintis kas ten tiksliai vyksta aš nematau prasmės. Fundamentalios priežastys yra už šių svyravimų ribų. Aš ne viena karta jau klausiau apie pinigų sistemą. Ne tik tavo bloge, bet ir pas anarchistas.lt, sėkmėsgarantas.lt, račas.lt dali.us,mielai užklausčiau ir Aušros Maldeikienės arba kito ekonomisto kuris turi sąžinę. Skaičiau apie moderniąją monetarinę teoriją ir ji manęs netikino. Aš turiu tvirtą nuomone kaip gaminami/gimdomi pinigai-tai skolinimo už palūkanas procesas, To proceso pasekmė nuolatinė infliacija ir privalomas ekonomikos augimas kad visi būtu laimingi. Skola tokioje sistemoje visada didesnė už esamą pinigų kiekį, todėl neįmanoma skolos išmokėti. Ši paprasta išvada ir pasako kodėl tu nerandi ir nematai sprendimų Europos sąjungos valstybių skolos krizėje. Dabartiniai sprendimai tik atitolindavo tai kas neišvengiama. Sprendimas galėtu būti: valstybė/s bankrutuoja, ir pakeičia pinigų sistemą. Kaip tiksliai? Susigrąžina monopoli leisti/gaminti pinigus, bankus arba uždaro arba priverčia atsisakyti rezervinės bankininkystės sistemos. Panaikina indėlių draudimą ir jokiom aplinkybėm nepadeda bankams. Skamba archajiškai ar kaip iš mėnulio nukritusio? Bet dabartinė sistema serga ar ne? Serga nors yra labai moderni, pažangi,saugi ir moksliška. Mano pasiūlytas receptas nebūtinai geras, jis tik iliustracija kokio dydžio permainų reikia.

Čia buvo tik finansai, bet yra ir kita medalio pusė. Ekonomikai reikia ne tik pinigų, reikia ir ENERGIJOS! Su energija yra milžiniška problema- naftos gavyba neauga nuo 2005 metų. Nafta jau nubrėžė lubas ekonomikai. Problema yra ta, kad dauguma žmonių net nežino jog naftos gavyba yra pasiekusi piką. Pasaulis jau dabar kitoks nei iki 2005 o kiekvienais metais keisis dar labiau. „Peak oil“-aš išverčiau kaip“ Naftos Piko Teorija“, o kaip išversti „The Oil Crunch“? Gal „Naftos Badas“? Taškas kuomet tiekimas nesugeba patenkinti poreikio? Kaip funkcionuos Europa naftos gavybai krintant po 2proc. per metus? Tikriausia panašiai kaip dabar,tik dažniau keisis vyriausybės, turėsim daugiau bankrotų ir dar daugiau nepatenkintų. Ar teko girdėti kad per paskutinius 22metus mes sunaudojome pusę visos žmonijos istorijoje sunaudotos naftos kiekio? Kitaip sakant nuo 1989 iki 2011 tiek, kiek nuo 1840 iki 1989…Ar tai gali tęstis ilgai? Ar yra planas „B“? Planas važinėti dujomis ar pan? Ar turime pramonę kur užtenka perjungti jungiklį ir viskas veikia nuo saulės?.Nieko mes neturime ir naftos trūkumui nepasiruošėme. Kažkada Kopernikas suvokė kad planetos juda ne apie žemę o apie saulę, taip ir Ekonomikos moksle iš centro pasitrauks Augimas, Keinsas ir Stimuliavimas. Ateis Ribos, Stabilumas ir sveikas protas. Crash Course -Žlugimo kursas, jo autorius Chris Martenson – žmogus prilygstantis Kopernikui. Žiūrėdamas į tą pati ekonomikos „dangų“ jis rado visai kitą sistemą -logišką, aiškią ir veikiančia. Žlugimo kursas sumala visas globalias ekonomistu iliuzijas apie augimą, atsigavimą „tvarų augimą“ ,ir pan. Labai gaila, bet žmonių kurie suvokia fizines pasaulio ribas ir ekonomikos ryšį su šiuo pasauliu yra mažai. Lietuvoje aš nematau nei vienos analizės, straipsnio, negirdžių pasisakymų iš ekonomistų kurie susietu Ribas su ekonomikos Augimu.

Kaip pats sakai: “Tik klausimas ar tai trumpalaikis techninis nuosmukis, ar ilgos krizės pradžia.

Problemų daug, sprendimų nėra. Visai nėra.”

Tai ilgos krizės pradžia..

P.s. Norint rasti sprendimą pirmiausia reikia teisingai įvardinti problemą. Nesutaisysi mašinos tol kol nežinosi kas sugedo. Taip ir čia…