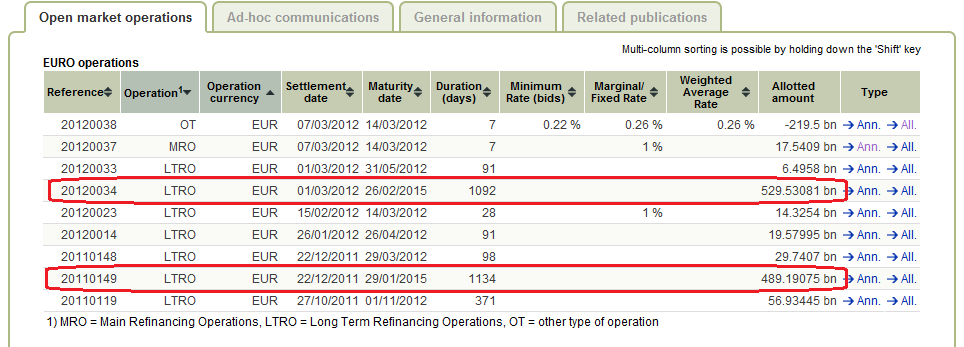

Pamenate, kai dar visai neseniai antraštės pranešdavo apie euro zonos likvidumo krizę ir periferinių šalių nepaliaujamai brangstantį skolinimąsi? Viešai pasisakantys reikalavo didesnio Europos centrinio banko įsikišimo į skolų krizės paveiktų bankų reikalus. Ir štai, daugelio viešai pasisakančių analitikų priekaištai buvo išgirsti – Europos centrinis bankas per ganėtinai trumpą laiką užtvindė Europos bankinę sistemą pinigais. Taip, jūs teisingai supratote, šį karta noriu trumpai apžvelgti ECB surengtas LTRO (longer term refinancing operations) operacijas ir jų pasekmes.

Europos centrinis bankas pačiame euro zonos bankų likvidumo trūkumo įkarštyje paskelbė malonią žinią – buvo suteikta galimybė iš ECB pasiskolinti neribotą kiekį pinigų net 3 metų laikotarpiui su vos vieną procentą siekiančiomis palūkanomis! Ir tam tereikėjo turėti patikimą, t.y. bet kokį užstatą :) Dažniausiai tam naudojamos valstybių skolos vertybiniai popieriai (pastaba: prieš antrą LTRO aukcioną ECB atsisakė priiminėti Graikijos obligacijas kaip užstatą, bet vakar šių VVP priėmimas atnaujintas).

Žinia kaip ir aiški – marš į obligacijų rinką pirkti ženkliai krentančių periferinių šalių obligacijų ir nešti jų į ECB. O šis jau dosniai atsilygins: leis šiuos ne visai likvidžius popierius priparkuoti savo balanse, suteiks atitinkamą sumą grynų ir, kas svarbiausia, tau liks obligacijos kuponas, t.y. šių VVP periodinė įmoka liks komerciniame banke.

Kaip tarė, taip ir padarė. Po šio ECB sprendimo laiduojamų periferinių šalių obligacijų pajamingumo kreivė nuslūgo, komentatoriai nustojo jas laiduoti, o komerciniai bankai per du aukcionus pritraukė finansavimo, viršijančio 1trln. eurų sumą. Palyginimui, kas tai per suma – Lietuvos sukuriamas metinis BVP, grubiai skaičiuojant, 35 kartais mažesnis, t.y. mes turėtume visi dirbti 35 metus tam, kad uždirbti šią sumą.

http://www.ecb.int/mopo/implement/omo/html/index.en.html